【イベントレポート】来客増につながるホームセンターアプリのヒントとは?

ホームセンター業界では、コロナ禍以降、来店客数が伸び悩みが課題の一つです。今回のウェビナーでは、メグリが独自に調査した、コロナ禍を挟み、ホームセンターへの来店頻度が下がってしまった人に対して行ったアンケート調査を元に、アプリを来店客数アップにつなげていくためのヒントを探ります。

登壇者

メグリ株式会社

セールス 磯崎 幸一氏

スーパー・ホームセンター・ドラッグストア等、量販店業界のフィールドセールス担当。中小企業診断士。

メグリ株式会社について

皆様、お忙しい中ご参加いただき、誠にありがとうございます。メグリ株式会社にて、ホームセンター、スーパー、ドラッグストアなどのチェーンストア企業様のセールスを担当しております磯崎と申します。

本日は約30分間、「ホームセンターに行かなくなった人へのアンケート調査結果 - 来客増につながるホームセンターアプリのヒント」というテーマでお話しさせていただきます。

まず、弊社のご紹介をさせていただきます。MGReという社名は、弊社のミッションである「企業と顧客のより良い関係を支える」の頭文字「め(Make)ぐ(Good)り(Relationship)」に由来しております。現在では、この社名がサービス名としても使用されております。

弊社は2007年の創業以来、約10年以上にわたり、様々な企業様のWebサービスやアプリの構築を手がけてまいりました。特に契機となったのが、無印良品様の無印パスポートの初期プロジェクトへの参画でした。ここでO2O(Online to Offline)の考え方を学び、それが現在の事業展開に大きく影響しております。

これらの経験を基に開発したのが、弊社の主力サービスであるアプリマーケティングプラットフォーム「MGRe」です。リリースから約7年が経過し、主にリテール企業様にご利用いただいております。お客様との関係性を深め、LTV(顧客生涯価値)を向上させるためのコミュニケーションツールとして、多くの企業様にご愛顧いただいております。

MGReは、リテール企業様の会員証アプリに特化したプラットフォームとしてご理解いただければと存じます。本サービスを通じて、リテール企業の皆様がお客様により良い顧客体験を提供できるよう支援させていただいております。

同時に、実際にサービスを活用する従業員の皆様の業務効率化も重視しております。例えば以下のような点に注力しております。

店舗スタッフがアプリを効果的に案内できる仕組み

レジ混雑の緩和

販促、EC、店長など、各部門のミッション達成に必要な情報提供

これらの取り組みにより、販促活動のPDCAサイクルを効果的に回し、最終的には企業のデジタルトランスフォーメーション(DX)につながることを目指しております。

おかげさまで、現在70社を超える企業様にご利用いただいております。サービス全体の概要は以下の通りです。

本日のセミナーでは、MGReのサービス紹介ではなく、ホームセンター業界に関する調査結果をもとにお話しさせていただきます。

ホームセンターを対象としたユーザーアンケート調査の結果

本日のセミナーでは、2024年2月頃に実施いたしましたホームセンターを対象としたユーザーアンケート調査の結果を詳しくご紹介いたします。この調査の対象は、コロナ禍を挟んでホームセンターへの来店頻度が低下した消費者の方々です。

具体的には、30代から60代の男女を対象とし、事前調査でコロナ前後での来店頻度の変化を確認した上で、頻度が低下した方々にアンケートを実施いたしました。

このような調査を企画した背景には、多くのホームセンター企業様が来店者数の減少を課題として捉えていらっしゃることがございます。私どもとして何かお手伝いできないか、また業界理解を深めるためにはどのような調査が有効かを検討し、このアンケートを実施いたしました。

アンケートの前に、ホームセンター業界の現状について簡単にご説明させていただきます。日本DIY・ホームセンター協会の発表によりますと、全国のホームセンターの売上高は2020年に初めて4兆円を突破いたしました。しかし、その後は残念ながら減少傾向にあり、2023年度は4兆円をやや下回る結果となっております。一方で、店舗数は増加傾向にあり、間もなく5,000店舗に達する見込みです。

次に、弊社独自の調査結果をご紹介いたします。ホームセンター、スーパー、ドラッグストアの大手各社様が公表している既存店の月次売上高前年比を継続的に追跡し、業界別の平均値をグラフ化いたしました。

赤い折れ線がホームセンター、緑色がスーパー、青色がドラッグストアを表しております。赤い直線は100%ライン、すなわち前年同月比を示しています。

2020年3月以降、いわゆるコロナ特需により、全業態で大きく前年を上回る売上を記録しました。その後、2022年後半からスーパーとドラッグストアは前年を上回る月が多くなっていますが、ホームセンターは回復が遅れている傾向が見て取れます。

この売上高の推移の主な要因は、ほぼ来店客数の変動によるものと考えられます。客単価は増加傾向にあり、100%を超える月も散見されますが、客数は約3年以上にわたり95%前後で推移しております。つまり、毎年約5%のペースで客数が減少している状況にあります。

このような業界の課題認識を踏まえ、今回のアンケート調査では、コロナ禍以降にホームセンターへの来店頻度が低下した方々を対象に、その理由や公式アプリに対する意識などをお伺いいたしました。

なお、本アンケートは3月に開催されました「リテールテックJAPAN」というイベントの会場でも紙ベースで配布させていただきました。本日は、そのアンケート結果を深掘りしてご紹介させていただきます。

購買行動に関するアンケート結果の分析

今回の調査では、回答者を30代・40代の「ファミリー層」と50代の「シニア層」に分けて分析いたしました。サンプル数の関係上、この2つのグループで傾向を比較することが最も適切であると判断いたしました。

今回の調査では、回答者を30代・40代の「ファミリー層」と50代の「シニア層」に分けて分析いたしました。サンプル数の関係上、この2つのグループで傾向を比較することが最も適切であると判断いたしました。

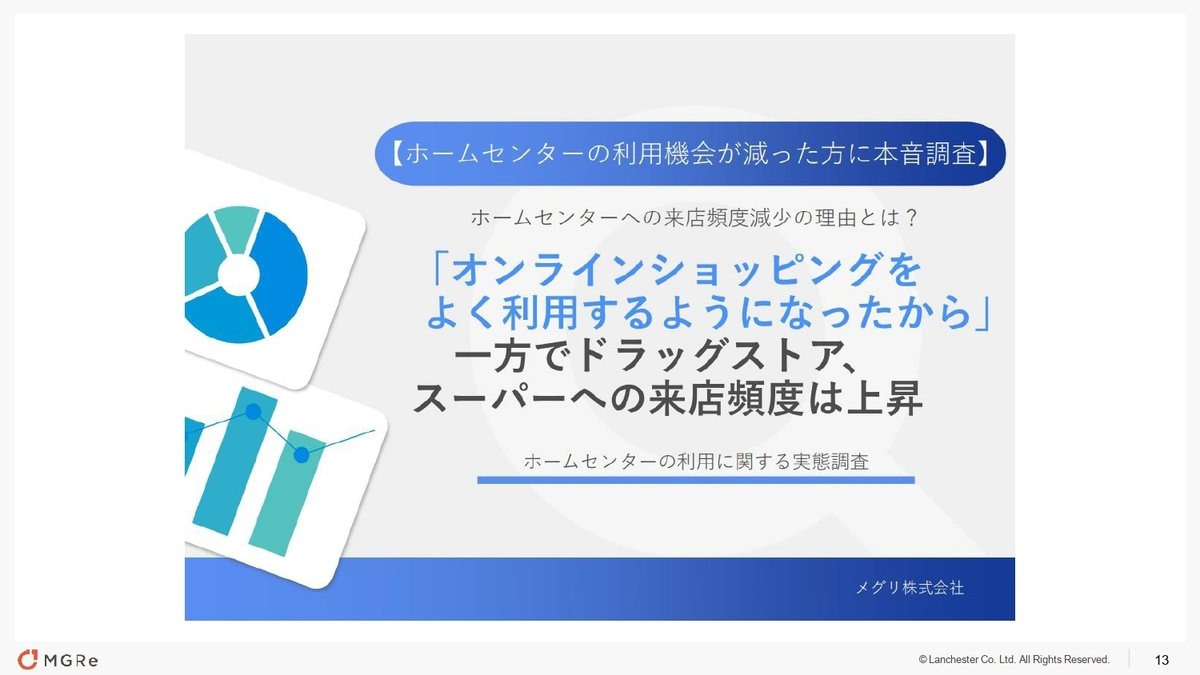

まず、ホームセンターへの来店頻度が減少した理由についてお伺いいたしました。全体の結果は以下の通りです。

店舗のサービスや取り扱い品目に対する直接的な不満は、比較的低い割合にとどまりました。この結果から、ホームセンターへの来店頻度が低下した方々は、オンラインショッピングを含め、他の業態での購買行動が増加していることが窺えます。

ファミリー層・シニア層に分類して傾向を見ますと、以下のような特徴が見られました。縦軸の「F」がファミリー層、「S」がシニア層です。

「他の店舗で購入することが増えた」という回答は、ファミリー層の方が顕著に高い結果となりました。

少数意見ではありますが、店舗のサービスや品揃えについての不満も、ファミリー層の方がやや高い傾向が見られました。

ファミリー層特有の傾向として、「人混みを避けたい」「まとめ買いをして来店回数を減らしている」といった回答が目立ちました。

続いて、コロナ禍を挟んで来店頻度が増加した業態についてお尋ねしました。結果は以下の通りです。

ドラッグストア(45%)

スーパーマーケット(次点)

特にない(約30%)

世代別の特徴としては、以下の点が挙げられます。

全体的に、ファミリー層の方が来店頻度を増やした業態が多い傾向にありました。

唯一の例外として、ドラッグストアはシニア層の方がわずかに高い結果となりました。

シニア層は約4割が「目立って増やしている業態はない」と回答しております。

これらの結果から、ファミリー層の方が他の業態への購買行動のシフトが顕著であることがうかがえます。一方、シニア層は比較的従来の購買行動を維持している傾向が見られます。

ホームセンターのアプリの状況に関するアンケート結果の分析

ホームセンターは全国におよそ60社5000店舗展開されています。この60社のうち、約60%が自社の会員ポイントカードを導入しているという調査結果が出ています。

中でも、店舗数を多く展開している大手企業様の方が会員制度の導入率は高いため、店舗を単位にして普及率を計算すると、8割を越えてくるかたちになります。

さらに、会員制をどのような形で提供しているのかというと、以下のような調査結果となりました。

この結果から見ても、ホームセンター業界において、ポイントカードはかなり普及していることがわかります。

この前提を踏まえた上で、アンケート結果を見ていきましょう。

次に、公式アプリに関する質問の結果をご紹介いたします。まず、よく利用するホームセンターの公式アプリの利用状況について伺いました。結果は以下の通りです。

こちらも世代別に見ていくと、次のような結果となりました。

特徴として、以下の点が挙げられます。

ファミリー層は50%以上がインストールし活用しており、「あれば使いたい」を含めると約70%に達します。

シニア層は活用している人が約35%で、「あれば使いたい」を含めても50%に届きません。

これらの結果を踏まえ、以降は「活用派」(インストールして活用している、またはあれば使いたい人)とそれ以外の回答者に分けて、さらに詳細な質問を行いました。

活用派の分析

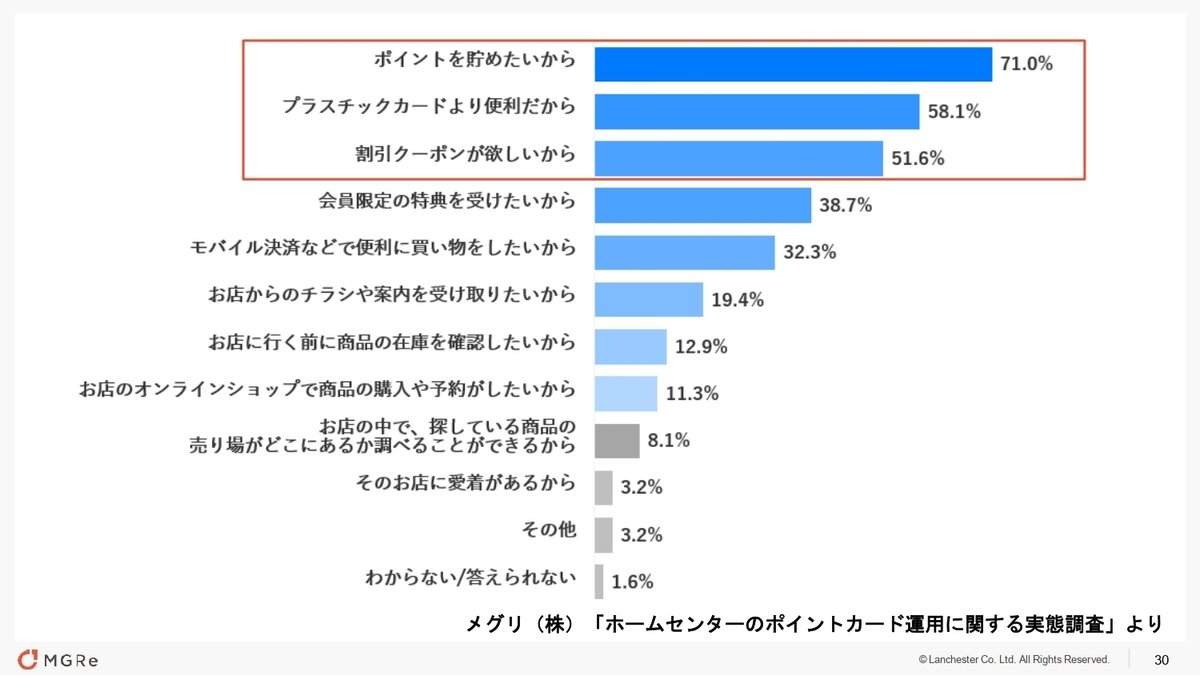

まず、「活用派」の方々に対し、アプリをインストールしている理由をお伺いいたしました。結果は以下の通りです。

世代別の特徴としては、以下の点が顕著でした。

ファミリー層は、クーポンとポイントの両方を重視する傾向が強く、いずれも60%以上の方が選択されました。

シニア層は、ポイントを重視する傾向が強く(約75%)、一方でクーポンは40%に届きませんでした。

ファミリー層は、シニア層と比較して「商品を調べる」「情報を収集する」といった機能をより高く評価しております。

これらの結果から、ファミリー層はアプリに対してより多機能な活用を期待している傾向が窺えます。

非活用派の分析

次に、アプリを利用していない、または利用をやめた方々に対し、その理由をお伺いいたしました。主な結果は以下の通りです。

また以下は、モバイル社会研究所が行った調査結果になります。こちらにも少し着目してみましょう。

アプリのダウンロード数は20個未満という人が7割を越えます。この20個の中に、自社で作成したアプリが入っていくのがどれほど大変かは、おそらく多くの企業様が実感しているのではないでしょうか。

話を戻して、アプリを利用していないまたは利用をやめた方々の世代別の特徴について見ていきましょう。主に以下の点が注目されます。

「インストールの仕方やアプリの使い方が難しい」という回答が、予想に反してファミリー層の方が高く出ました。

シニア層は、ポイントカードとしての機能さえあれば十分と考える傾向が見られました。

これらの結果から、ファミリー層はアプリに対する期待値が高く、多機能性を求めている一方で、それゆえに使いづらさを感じている可能性が示唆されます。

アプリに求める機能

最後に、非活用派の方々に対し、「アプリを利用するとしたら、どんな機能が備わっていて欲しいか」をお伺いいたしました。興味深い結果として、以下の点が挙げられます。

こちらは世代別の結果を見ていきましょう。

シニア層の方が、情報収集やクーポン機能を求める傾向が強く見られました。

ファミリー層は、商品の在庫確認や店舗マップなど、より実用的な機能を求める傾向が見られました。

この結果から、シニア層もアプリの機能に対する潜在的なニーズはあるものの、実際の利用に至る障壁が存在している可能性が示唆されます。

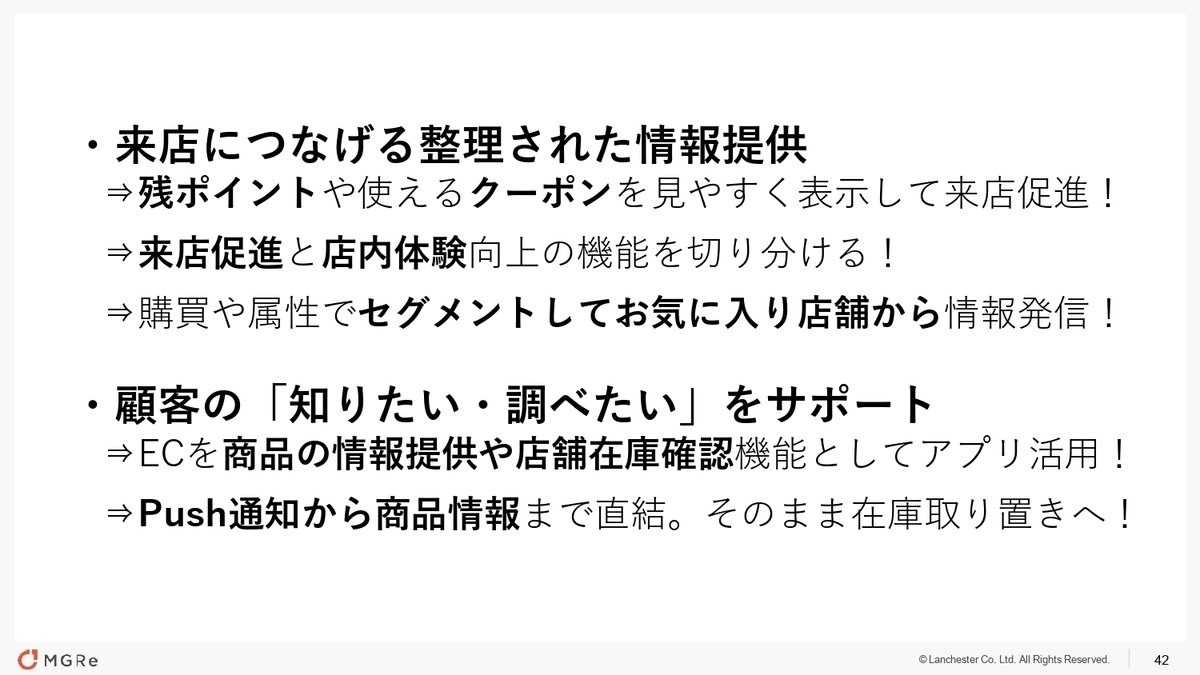

まとめ

以上の分析結果を踏まえ、ホームセンターアプリの構築・運用に関する私の考えを話させていただきます。

上記を踏まえ、会員アプリを効果的に活用する施策に関しては以下のようなポイントがあると考えられます。

これらの施策により、既存顧客との関係強化や新規顧客の獲得につながることが期待されます。

最後に、本日ご紹介したアンケート結果の詳細は、弊社ウェブサイトからダウンロードいただけます。ご興味のある方は、ぜひご覧いただければ幸いです。

調査結果のダウンロードはこちらから

以上で、本日のセミナーを終了させていただきます。ご清聴ありがとうございました。